Levantamento divulgado pelo CCiF mostrou que haveria aumento na produtividade com simplificação dos impostos.

Um estudo do Centro de Cidadania Fiscal (CCiF) concluiu que a aprovação da reforma tributária da Proposta de Emenda à Constituição (PEC) 45 de 2019, em tramitação na Câmara, aumentaria a produtividade e teria impactos positivos no Produto Interno Bruto (PIB) do Brasil.

O relatório foi escrito pelos doutores em economia Edson Paulo Domingues e Debora Freire Cardoso. O economista Bernard Appy é diretor do CCiF e foi um dos mentores dessa reforma tributária. O texto propõe a unificação de cinco tributos:

O IPI, PIS e Cofins são tributos federais. O ICMS é estadual e o ISS é municipal. Com a unificação, a reforma optará por um Imposto sobre Valor Agregado (IVA), que não é cumulativo e que tem uma alíquota única. Pela proposta, se chamará Imposto sobre Bens e Serviços (IBS).

O estudo foi realizado antes das mudanças que impuseram um teto sobre as alíquotas ICMS dos combustíveis, energia elétrica e telecomunicações. O levantamento se baseou nos dados das contas nacionais do Instituto Brasileiro de Geografia e Estatística (IBGE) de 2015 e considerou que a carga tributária ficará neutra –a arrecadação do IBS será igual aos ganhos tributários dos 5 tributos que serão substituídos.

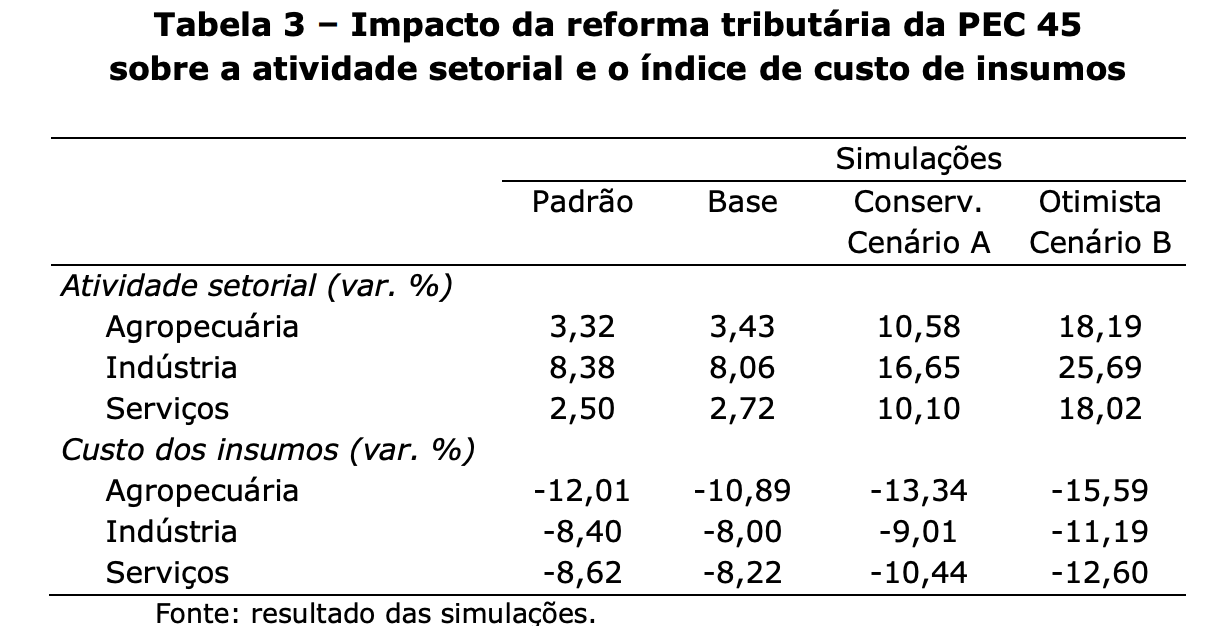

Foram 4 cenários traçados. Na 1ª simulação (padrão), há a substituição dos cinco tributos pelo IBS, sem imposto seletivo. Na 2ª (base), estabeleceu que haveria um tributo a mais sobre fumo, bebidas e combustíveis fósseis.

Os outros dois trataram do efeito de ganho de produtividade de longo prazo com o imposto seletivo, considerando um cenário conservador (aumento de 12%) e outro otimista (aumento de 20%).

Na 1ª simulação (sem imposto seletivo), a alíquota única foi de 26,35%. Nos demais, de 24,19%.

O impacto seria de 3,99% no PIB na 1ª e na 2ª simulação. Todos os agregados macroeconômicos teriam melhora de desempenho, como o consumo das famílias, os investimentos, as exportações e as importações. Os pesquisadores mantiveram fixo o gasto do governo durante o período simulado.

“A expansão da atividade econômica seria acompanhada de elevação na utilização de ambos os fatores produtivos: trabalho e capital, refletindo o aumento do emprego (horas trabalhadas) e do investimento relativamente à situação da economia em 2015”, diz o texto.

O aumento do PIB industrial seria superior a 8% nos cenários sem aumento da produtividade. Mas, ao considerar, o efeito seria de 16% na simulação conservadora e de 25% na otimista.

O custo de insumos também cairia para a agropecuária, serviços e indústria.

“A expansão da atividade econômica está relacionada à queda dos custos de produção com a reforma. A queda nos custos dos insumos intermediários ocorre pelo fim da cumulatividade tributária, que impunha custo elevado à produção”, diz o documento.

Com informações do Poder 360

Fonte: Portal Contábeis