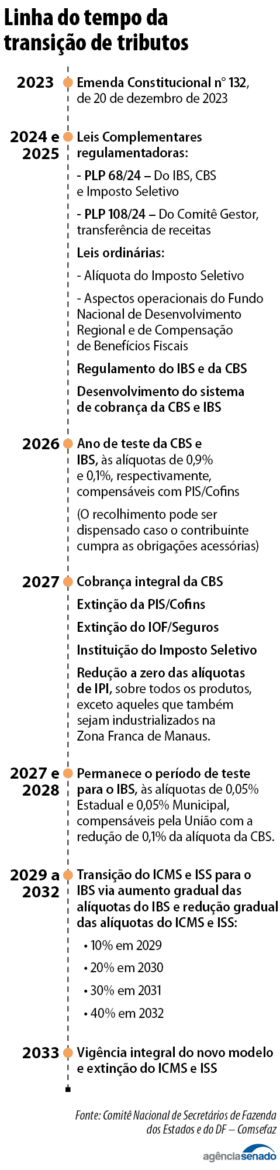

O novo modelo de tributação sobre o consumo passará por um período de testes e transição a partir de 2026. A alteração completa do sistema tributário nacional só se dará em 2033, quando serão definitivamente extintos os atuais ICMS e ISS (veja linha do tempo, ao lado). Ao longo desse período serão testados e entrarão em vigor os novos tributos criados pela reforma tributária: o Imposto sobre Valor Agregado (IVA) dual — que compreende a Contribuição sobre Bens e Serviços (CBS), federal, e o Imposto sobre Bens e Serviços (IBS), partilhado entre estados, DF e municípios — e o Imposto Seletivo, que incidirá sobre produtos e serviços considerados prejudiciais à saúde e ao meio ambiente.

A previsão está na emenda constitucional 132, de 2023, que iniciou a reforma tributária com a sua promulgação em dezembro do ano passado, e no primeiro projeto de regulamentação, o projeto de lei complementar (PLP) 68/2024, aprovado pelo Senado no dia 12 de dezembro, que agora retornou para a Câmara dos Deputados.

Em 2026, a CBS e o IBS passarão a ser testados nacionalmente, mas não serão efetivamente recolhidos. Para o teste, as empresas serão obrigadas a emitir na nota fiscal um valor destacado do que corresponderia a 0,9% de CBS sobre o produto vendido e 0,1% de IBS. O momento será para a administração pública verificar a viabilidade do novo modelo e realizar as adaptações necessárias. Em 2027, entra em vigor o Imposto Seletivo. Nesse mesmo ano, além da cobrança efetiva da CBS federal, serão extintos os seguintes tributos: PIS e Cofins, IOF/Seguros e isenção de IPI exceto para os produtos industrializados na Zona Franca de Manaus.

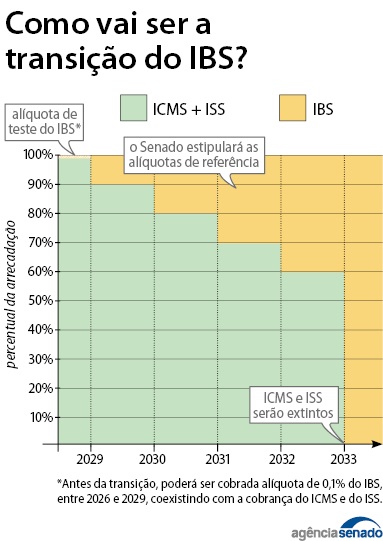

A etapa de transição será encerrada em 2033, quando o IBS e a CBS serão definitivamente implementados. O regime de transição buscará fazer com que os novos tributos mantenham o nível de arrecadação do PIS, Cofins, ICMS, ISS, e IPI. O IBS terá uma implementação mais demorada por conta das próprias características, com quatro anos de coexistência com o ICMS e o ISS.

Partilha da arrecadação

A CBS pertence integralmente à União. Já o Imposto Seletivo terá a arrecadação feita pela União, com repasses para estados, DF e municípios por meio dos Fundos de Participação, da mesma forma como ocorre hoje com o IPI.

O IBS será dividido entre estados, DF e municípios, de acordo com regras para manter a arrecadação dos entes nos últimos anos. A distribuição ocorrerá somente quanto às operações tributadas sobre o consumo final. Haverá uma transição de 50 anos até que esse modelo de distribuição entre os entes da Federação seja implementado de forma integral.

A arrecadação e a gestão serão feitas pelo Comitê Gestor do IBS, entidade pública sob regime especial dotada de independência orçamentária, técnica e financeira, sem vinculação a nenhum outro órgão público. O PLP 68/2024 já prevê a criação de um Comitê Gestor temporário para funcionar em 2025 e criar o regulamento do novo IBS, enquanto o PLP 108/2024, que de fato cria a entidade, é analisado no Senado.

A União custeará as despesas de implementação da reforma, como o Comitê Gestor. Mas, depois, o órgão devolverá esse montante. A proposta é que a entidade seja financiada pela própria arrecadação do IBS.

Fonte: Agência Senado