Editoria: Estatísticas Econômicas| Irene Gomes | Arte: Brisa Gil

Em 2020, quando a pandemia de COVID-19 impactou a economia mundial, o Produto Interno Bruto (PIB) do Brasil caiu 3,3%, após crescer 1,2% em 2019. O valor adicionado bruto dos serviços caiu 3,7%, puxado pelo consumo das famílias (-4,5%). Em valores correntes, o PIB foi de R$ 7,6 trilhões e o PIB per capita, de R$ 35.935,74. Os dados são do Sistema de Contas Nacionais do IBGE.

“Foi uma queda muito localizada nos serviços, principalmente nos serviços presenciais, paralisados durante a pandemia, como hotéis, restaurantes, cinema e entretenimento, viagens e os serviços domésticos”, destaca Cristiano Martins, gerente de bens e serviços de Contas Nacionais do IBGE.

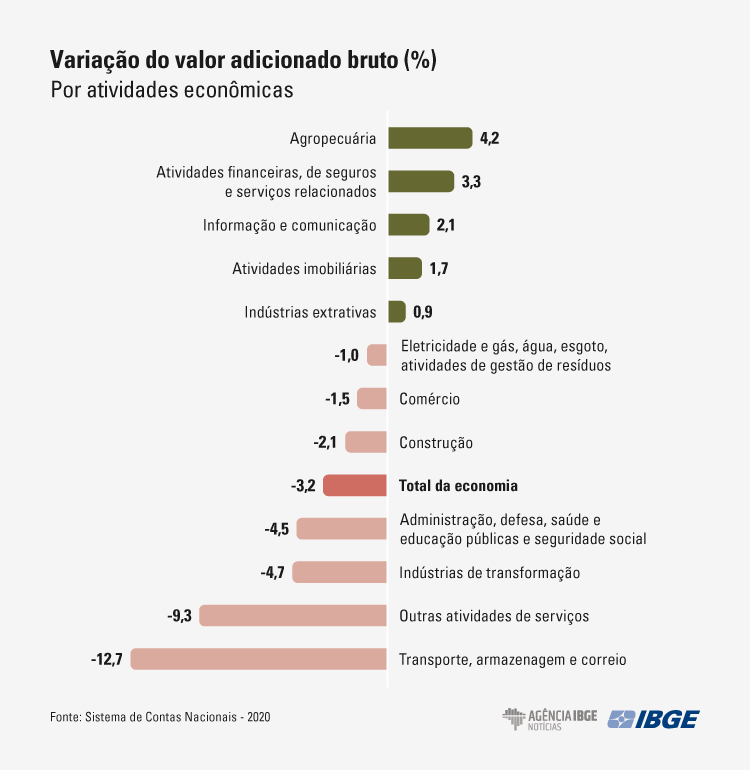

O PIB de 2020 foi revisado de -3,9% para -3,3%. A revisão decorreu, principalmente, da incorporação de novos dados sobre os Serviços, que passou de -4,3% para -3,7%, em particular para Outras atividades de serviços (de -12,3% para -9,3%). A queda da Indústria foi revisada de -3,4% para -3,0%, enquanto o crescimento da Agropecuária foi revisado de 3,8% para 4,2%.

“Sempre ocorrem revisões dos dados preliminares em relação aos definitivos, com mais fontes de informações. Entretanto, em épocas atípicas, como a pandemia de 2020, elas podem ser maiores, fato que ocorreu em todo o mundo”, salienta Rebeca Palis, coordenadora de Contas Nacionais do IBGE.

A queda do PIB resultou de um decréscimo de 3,2% do valor adicionado bruto. Em termos de impacto, -2,7 pontos percentuais (p.p) se devem ao setor de Serviços. A Indústria contribuiu com -0,6 p.p. Já a Agropecuária contribuiu positivamente com 0,2 p.p.

Em 2020, sete dos 12 grupos de atividades econômicas recuaram, com destaque para outras atividades de serviços (-9,3%). Também bastante impactada pela pandemia, a atividade transporte, armazenagem e correios caiu 12,7%.

“A queda de outros serviços explica a maior parte da queda da economia. Dentro dessa atividade, destacam-se as quedas em serviços de alimentação (-27,0%), serviços de alojamento (-27,0%), atividades artísticas (-25,5%) e serviços domésticos (-23,3%)”, explica o gerente.

Destaca-se ainda as quedas em indústrias de transformação (-4,7%) e administração, defesa, saúde e educação públicas e seguridade social (-4,5%) e construção (-2,1%), que voltou a cair após apresentar em 2019 o primeiro resultado positivo (1,9%) desde 2014.

As atividades saúde pública (-14,8%) e saúde privada (-7,2%) também caíram, mas a atividade fabricação de produtos farmoquímicos e farmacêuticos cresceu 4,2%. “Apesar do aumento nos serviços médicos voltados para a pandemia, os tratamentos oncológicos, cirurgias e outros procedimentos eletivos pararam, o que fez a atividade cair”, comenta o gerente.

Consumo das famílias cai 4,4%

Em 2020, as despesas de consumo final, que englobam despesas de consumo das famílias, governos e instituições sem fins de lucro, caíram 4,4%. A despesa de consumo final do governo, que engloba as despesas com bens e serviços oferecidos pelo governo à coletividade, caiu 3,7% em 2020, após ter caído 0,5% em 2019. Já o consumo das famílias, que representa 61,8% do PIB, caiu 4,5%. A variação de preço dos bens e serviços consumidos pelas famílias, foi de 4,5%.

Comparando-se a participação de bens e serviços no consumo final das famílias, observa-se que, em 2020, os serviços tiveram queda (-10,2%) bem maior do que os bens de consumo (-0,7%). Houve quedas na maior parte dos grupos de produtos que compõem as despesas do consumo das famílias, com maiores contribuições de Transportes (-14,6%), Educação (-11,0%) e Alimentação e Bebidas (-6,6%). Apenas Habitação (0,9%) e Artigos de Residência (1,9%) tiveram alta.

“No grupo alimentação e bebidas a queda veio, principalmente, do consumo em bares e restaurantes (-29,0%), enquanto a alimentação no domicílio ficou estável. Já no grupo habitação, a despesa com aluguéis caiu (-5,1%), mas aumentou o consumo de energia elétrica (3,6%), água e esgoto (4,1%) e gás de cozinha (5,0%). No grupo artigos de residência o aumento do consumo final concentrou-se em eletrodomésticos (5,1%) e computadores (13,0%)”, comenta Martins.

Formação Bruta de Capital Fixo registra queda de 1,7%

A formação bruta de capital fixo da economia brasileira somou R$ 1,3 trilhão em 2020, registrando queda de 1,7%. A taxa de investimento, que consiste na razão entre a formação bruta de capital fixo e o PIB, foi 16,6%, e cresceu 1,1 ponto percentual em relação a 2019.

A maior queda se deu em máquinas e equipamentos (-4,3%). Produtos de propriedade intelectual também teve retração (-2,3%). Já o grupo construção (0,6%) e outros ativos fixos (1,9%) cresceram.

O grupo Construção continua sendo o de maior peso na formação bruta de capital fixo, com 44,6% de participação. Máquinas e equipamentos, o segundo grupo mais importante, continua aumentando sua participação, passando de 40,9% para 41,5%. Produtos de propriedade intelectual é o grupo com queda de participação no período, passando de 12,8% para 11,8%.

Cai a participação das remunerações dos empregados no PIB

Pela ótica da renda, que apresenta as parcelas dos empregados (salários e contribuições sociais), do excedente operacional bruto e do rendimento misto das famílias, além dos impostos líquidos de subsídios sobre a produção e a importação referentes à participação do governo, observou-se que a participação das contribuições sociais caiu de 9,2% para 8,7% e os salários de 34,4% para 33,3%. Sendo assim, diminuiu a parcela das remunerações dos empregados no PIB, que atingiu 42,0%, enquanto a participação do excedente operacional bruto chegou a 35,3%, o maior patamar desde 2010.

Segundo Martins, “as ocupações sem carteira de trabalho assinada foram as mais afetadas pela pandemia, principalmente na área de serviços, e tiveram queda mais expressiva no total de ocupações, de 17,5%, de 2019 a 2020. Já as ocupações com vínculo formal de trabalho tiveram queda menor, de 1,6%, e com isso representaram 52,7% de todas as ocupações em 2020”.

Necessidade de financiamento da economia nacional cai 66,6%

A necessidade de financiamento da economia brasileira foi de R$ 80,5 bilhões em 2020, com uma queda de 66,6% em relação a 2019, quando atingiu R$ 241,0 bilhões.

Contribuiu para essa redução o desempenho do comércio exterior, uma vez que as exportações de bens e serviços, tiveram crescimento nominal de 20,0% (R$ 1,25 trilhão em 2020 contra R$ 1,04 trilhão em 2019) enquanto as importações de bens e serviços experimentaram menor elevação, de 10,5% (R$ 1,2 trilhão em 2020 ante R$ 1,1 trilhão em 2019).

“O Brasil costuma apresentar déficit na conta de serviços do balanço de pagamentos. Dessa vez, com a pandemia, como caíram as viagens internacionais e transportes, entre outros, esse déficit diminuiu. Então, tivemos um saldo favorável, puxado pelo setor externo”, esclarece Teresa Bastos, gerente de setores institucionais de Contas Nacionais.

O saldo externo de bens e serviços registrou uma evolução positiva, passando de um déficit de R$ 47,6 bilhões em 2019 para um superávit de R$ 46,0 bilhões.

Empresas não financeiras mostram capacidade de financiamento de 1,6%, maior da série

O setor empresas não financeiras apresentou em 2020 a maior capacidade de financiamento como proporção do valor adicionado bruto em toda a série iniciada em 2000: 1,6%.

A gerente explica que “isso aconteceu devido à queda nominal das remunerações dos empregados. Com isso, caiu a participação do trabalho e cresceu a do capital em relação ao valor adicionado bruto.”

A poupança bruta reverteu a queda do ano anterior, alcançando R$ 727,3 bilhões em 2020, maior valor a preços correntes da série. A Formação Bruta de Capital Fixo em relação ao valor adicionado bruto aumentou 1,3 ponto percentual, terceiro ano seguido de crescimento. Apesar desta sequência de recuperação, o indicador ainda permanece abaixo de sua média histórica (21,0%).

O setor empresas financeiras teve aumento nominal na capacidade de financiamento de 64,0%, ao passar de 132,3 bilhões, em 2019, para R$ 216,9 bilhões, em 2020. Contribuíram para esse resultado a redução nas rendas de propriedades pagas (-9,1%) em relação às recebidas (-3,6%).

Contribuiu também para o resultado a redução dos impostos sobre a renda e patrimônio de 15,3%. Por outro lado, houve um crescimento de 10,2% da formação bruta de capital fixo.

O setor de governo geral registrou aumento nominal de 148,4% na necessidade de financiamento do setor público (NFSP), de R$ 369,6 bilhões em 2019 para R$ 918,0 bilhões em 2020.

Esse comportamento se explica pela queda de 2,6% da receita total, ante um aumento de 9,9% das despesas totais das três esferas de governo, ambos influenciados pelos impactos da pandemia da COVID-19 e das medidas adotadas pelos governos para seu enfrentamento.

“Os benefícios sociais totais cresceram 30,7% no ano, ante uma variação de 9,6% em 2019. Os benefícios de assistência social, que englobam o auxílio emergencial e o benefício emergencial de manutenção do emprego e da renda tiveram crescimento nominal de 325,7%, passando de R$ 97,4 bilhões, em 2019, para R$ 414,6 bilhões, em 2020”, demonstra a gerente.

Benefícios sociais recebidos pelas famílias crescem 29,4%

A participação da remuneração dos empregados na renda disponível das famílias caiu 4,7 p.p entre 2019 e 2020, passando de 61,5 para 56,8%. Essa participação atingiu o máximo em 2011 (65,3%).

A renda consumida, ou seja, a parcela do consumo final das famílias na renda disponível, foi de 83,6%, caindo 6,3 p.p em relação a 2019. Essa participação caiu entre 2015 e 2017, aumentando para 89,9% em 2018 e 2019.

A poupança bruta, que corresponde à diferença entre a renda disponível bruta e o consumo final das famílias, acrescida do ajustamento pela variação dos direitos de pensão, cresceu 6,3 p.p em relação a 2019, atingindo 17,3%.

A capacidade de financiamento das famílias aumentou 202,3%, em termos nominais, alcançando o valor de R$ 557,9 bilhões, frente a R$ 184,6 bilhões no ano anterior. Contribuíram para esse resultado, sobretudo, o crescimento de 68,8% da poupança e o aumento de 29,4% dos benefícios sociais recebidos pelas famílias, em termos nominais.

“Com as famílias, aconteceu o inverso do que se viu no governo em relação aos benefícios sociais. Enquanto o governo aumentou seus gastos, as famílias receberam mais benefícios durante a pandemia de COVID-19. Com isso, a capacidade de financiamento aumentou, ajudada também pelo aumento da poupança”, conclui a gerente.

Fonte: IBGE