Pessoas jurídicas têm até o dia 12 de julho para retificar as informações prestadas na Escrituração Contábil Fiscal e evitar multas.

A Receita Federal já começou a notificar contribuintes após identificar divergências entre a Escrituração Contábil Fiscal e as movimentações bancárias.

A comunicação da Receita Federal tem como objetivo alertar as empresas para que possam revisar e corrigir as informações prestadas na ECF de forma espontânea, ou seja, sem a aplicação de multa.

O Órgão cruza os dados das receitas informadas na ECF com as informações repassadas pelos bancos e instituições financeiras.

Do total de pessoas jurídicas que entregaram ECF nesses dois anos, apenas 3,5% dos contribuintes se enquadram nesta situação.

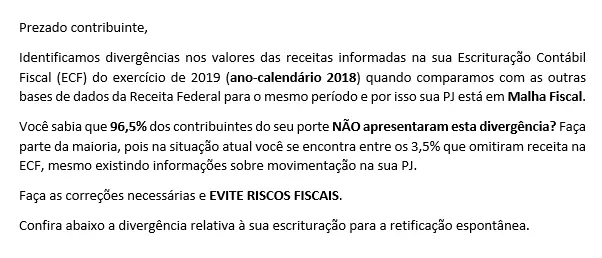

Confira o comunicado:

Vale lembrar que as empresas têm até 12 de julho de 2021 para corrigirem os dados sem penalidades. Confira as orientações.

A comunicação da Malha Fiscal PJ/ECF – Parâmetro 10.001 foi enviada para as empresas optantes na ECF pela apuração do Imposto de Renda com base no Lucro Presumido nos anos-calendário de 2018 e/ou 2019 e sem informação de receitas auferidas ou, como é mais comumente conhecida, ECF com receita zerada.

Porém, ao contrário do que informaram, no banco de dados da RFB constam informações econômicas e fiscais que indicam a existência de rendimentos tributáveis para os referidos períodos conforme as seguintes bases:

Fonte: Portal Contábeis