Henrique Formigoni, Márcia Cristiane Rossi e Rodrigo Romanato Leite*

A reforma tributária brasileira sempre gerou grandes expectativas e discussões, tornando sua agenda de difícil conciliação política.

No dia 25 de junho, foi apresentado à Câmara dos Deputados, pelo ministro Paulo Guedes, da equipe econômica do atual Governo, o Projeto de Lei 2337/2021, que trata da segunda etapa da proposta de reforma tributária. O conteúdo da reforma apresentada não agradou empresários e o mercado financeiro, especialmente quanto à elevação da carga tributária decorrente da tributação dos dividendos (20%). Na prática, o plano de reforma tributária apresentado é percebido como impopular, inefetivo e incapaz de trazer mudanças significativas para o Brasil, especialmente na visão econômica de longo prazo.

A proposta apresentada considera o retorno da tributação dos dividendos no país, cuja tributação é isenta desde 1996. Na prática, se tratando do imposto de renda – IR (e contribuição social – CSL), podemos ter a tributação sobre o lucro, sobre os dividendos distribuídos ou sobre ambos os cenários, que é o que essa proposta busca.

Para estudar os efeitos da proposta de reforma tributária nas companhias abertas, realizou-se um estudo com uma amostra inicial 30 de empresas com maior lucro líquido (antes do IR) médio, no período de 2016 a 2020. Os dados foram obtidos da base de dados da Economatica, do site da CVM e por meio dos relatórios do RI das empresas. Várias dessas empresas não apresentaram histórico dos valores atribuídos aos dividendos e houve períodos em que foram utilizados unicamente os juros sobre capital próprio ou os dividendos como modalidade de remuneração do capital.

Dessa forma, a amostra final contemplou 14 empresas dos setores de energia, industrial e financeiro, quais sejam: Cemig, Copel, Engie, Equatorial, Neoenergia, Petrobras, B3, Bradesco, Santander, Itaú, Ambev, CSN, Litel e Vale, que apresentaram os dados necessários à análise. Ademais, o setor comercial e o de serviços não foram contemplados na amostra final.

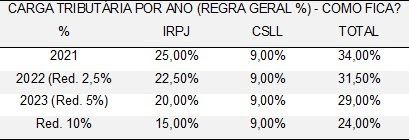

Atualmente, a carga tributária nominal (IR e CSL) é de 34% sobre o lucro das empresas, havendo a isenção na distribuição para os sócios. Essa alíquota é elevada e pode ser justificada pela atual ausência da tributação dos dividendos, cuja isenção é adotada pelo Brasil, tal como pela Letônia (como membro da OCDE, somente a Letônia adota essa sistemática).

A mudança proposta reduz gradualmente a alíquota do imposto de renda de forma combinada com a contribuição social: partindo da atual tributação de 34% para 31,5% em 2022 e 29% a partir de 2023, portanto, gerando uma redução de 2,5% na alíquota do imposto de renda no primeiro ano e de 5% a partir do segundo. Destaque-se que a possibilidade comentada no mercado, da redução do IR/CSL atingir 10%, está contemplada na tabela a seguir.

Por outro lado, observa-se a tributação dos dividendos em 20%, exceto para as microempresas e empresas de pequeno porte, conceituadas na Lei Complementar 123/2006 (a primeira com faturamento até R$ 360 mil ano e a segunda, até R$ 4.800.000,00) que terão isenção sobre os lucros distribuídos até o limite de R$ 20.000,00 por mês.

Isso pode causar um impacto inverso ao pretendido na proposta, ou seja, estimular a sonegação e os planejamentos tributários abusivos no campo da evasão fiscal. Cita-se como exemplo, abertura de diversas empresas para gerenciamento das receitas, uma vez que há previsão legal para que as microempresas e empresas de pequeno porte continuem com a isenção na distribuição de lucros. Neste contexto, o Projeto de Lei apresentado avança nas tipificações sobre o tema de distribuição disfarçada de lucros (artigo 4 do PL 2337/2021).

O aspecto temporal da arrecadação do Governo é outro ponto a ser analisado, pois atualmente, em cada fechamento trimestral ou anual (conforme opção do contribuinte) o lucro é apurado e os tributos são recolhidos. Na proposta apresentada, a parcela dos tributos sobre os dividendos será recolhida apenas no momento futuro da distribuição dos lucros. Vale destacar que são consideradas duas possíveis situações pela equipe econômica do governo: o reinvestimento dos lucros e antecipação da distribuição de dividendos buscando evitar a tributação sugerida para 2022.

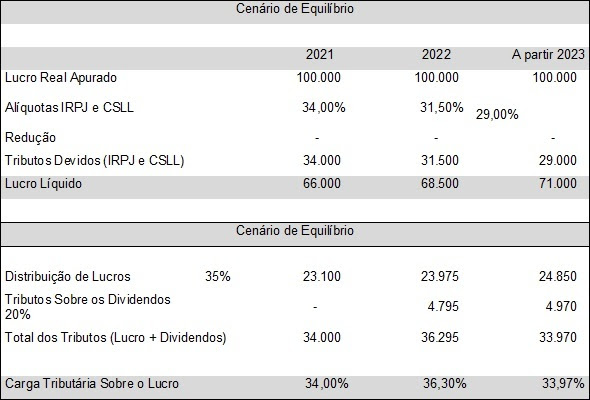

Analisando a proposta apresentada, no ano de 2022 haverá um aumento (6,7%) da carga de tributos sobre o lucro e uma equalização a partir do ano de 2023, para as empresas que distribuírem até 35% do lucro líquido gerado.

Outro ponto de impacto para as pessoas jurídicas, diz respeito à eliminação da dedução dos Juros sobre o Capital Próprio (JSCP), importante ferramenta de planejamento tributário utilizada pelas empresas, criada pela Lei 9.249 em 1995. Esta legislação permite a dedutibilidade dos JSCP na apuração do lucro real e da base de cálculo da CSL, dentro de certos limites, possibilitando ao empreendimento reduzir o lucro em montante equivalente a 34% da despesa com JSCP. Entretanto, a companhia deve reter o percentual de 15% no pagamento ou crédito do JSCP aos beneficiários, sendo considerado como tributação exclusiva na fonte. Essa sistemática contribuiu significativamente para a redução da alíquota efetiva de tributos sobre o lucro nas empresas e sua eliminação pode afetar diretamente a sua carga tributária. Com base no estudo realizado sobre a amostra de corporações, caso seja aprovada a sua extinção, causará um efeito de aumento na base de cálculo do IR/CSL de, aproximadamente, 6,6 bilhões de reais.

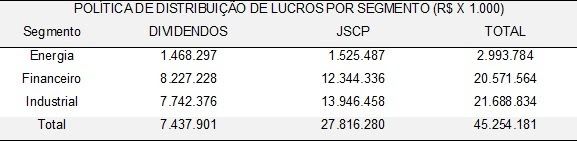

Analisando os dados coletados, destaca-se que, no período de 2016 a 2020, o setor industrial foi o que mais utilizou JSCP, seguido do setor financeiro e de energia. Relativamente aos dividendos, o setor que mais distribuiu foi o financeiro, seguido do industrial e de energia.

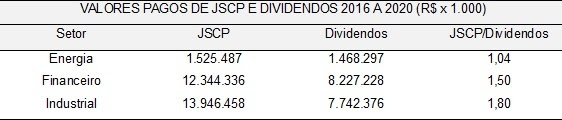

Esses três setores utilizaram mais JSCP do que dividendos, no período analisado. Em média, para cada R$ 1,00 de dividendos, foram pagos de JSCP, aproximadamente, R$ 1,04, R$ 1,50 e R$ 1,80 pelos setores de energia, financeiro e industrial, respectivamente.

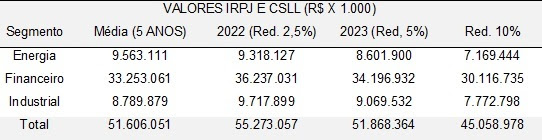

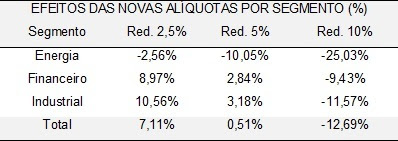

Com base na média dos dados dos últimos cinco anos das empresas da amostra e na política de distribuição de lucro adotada pelas mesmas e, ainda, considerando o cenário com as novas alíquotas para 2022 e 2023, as do setor industrial sentirão mais os efeitos da nova tributação, comparativamente aos demais setores destacados na amostra.

A proposta de redução da alíquota em cada um dos anos de 2022 e 2023 reflete-se no aumento do IR/CSL em 7,11%, no caso de redução em 2,5%, e de 0,51%, no caso de redução de 5%. O setor mais afetado será o industrial (aumento de 10,5% e 3,2%, respectivamente) e o mais beneficiado será o de energia (redução de 2,6% e 10%, respectivamente), conforme as tabelas a seguir:

Em vista da pressão exercida pelas empresas e mercado, o Governo acenou com a possibilidade de redução do IR/CSL em 10%, o que resultará na redução de 12,7% nos tributos, cujo setor mais beneficiado será o de energia (25%) e, o menos, o financeiro (9,4%).

No caso da redução gradual da alíquota (2,5% e 5%), verifica-se que o setor industrial será o mais impactado pela proposta de alteração da tributação do IR/CSL, o qual terá um aumento de 3,2%.

Ressalva-se que a análise foi realizada com base nos dados coletados dos últimos 5 anos das empresas da amostra e não foram contemplados efeitos decorrentes do processo inflacionário.

Em síntese, pode-se afirmar que a proposta apresentada pelo Governo pode acarretar um aumento de 0,51% na carga tributária das empresas, caso haja a redução de 5% nos tributos, e uma redução de 12,7%, caso haja a redução de 10%.

Recomenda-se, portanto, que as empresas analisem sua gestão tributária visando maior eficiência e rentabilidade, minimizando, assim, os impactos decorrentes dessa nova proposta de tributação.

*Henrique Formigoni é professor do Programa Pós-graduação em Controladoria e Finanças Empresariais da Universidade Presbiteriana Mackenzie

*Márcia Cristiane Rossi é doutoranda do Programa de Pós-graduação em Administração de Empresas da Universidade Presbiteriana Mackenzie

*Rodrigo Romanato Leite é doutorando do Programa Pós-graduação em Controladoria e Finanças Empresariais da Universidade Presbiteriana Mackenzie

Fonte: ESTADÃO

https://politica.estadao.com.br/blogs/fausto-macedo/reforma-tributaria-impacto-nas-pessoas-juridicas/