MP nº 1.159, de janeiro de 2023.

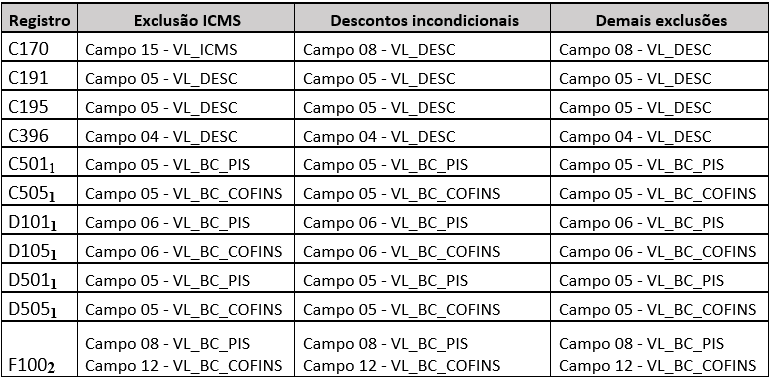

Tendo em vista a Medida Provisória nº 1.159, de 12 de janeiro de 2023, que incluiu o inciso III do § 2º do art. 3º da Lei nº 10.637, de 2002 e o inciso III do § 2º do art. 3º da Lei nº 10.833, de 2003, com vigência a partir de 1º de maio de 2023, dispondo que não dará direito a crédito o valor do ICMS que tenha incidido sobre a operação de aquisição, a Receita Federal informa que os contribuintes devem efetuar o ajuste da base de cálculo do crédito de PIS/Cofins, pela exclusão do ICMS que incidiu na operação, de forma individualizada em cada um dos registros a que se referem os documentos fiscais, de acordo com a tabela abaixo.

Observações:

1. Não existe campo específico para quaisquer exclusões de base de cálculo (desconto incondicional, ICMS incidente na aquisição). O ajuste de exclusão deverá ser realizado diretamente no campo de base de cálculo.

2. Registro utilizado de forma subsidiária, para casos excepcionais de documentação que não deva ser informada nos demais registros da escrituração e tenha ocorrido destaque do ICMS.

Com relação aos registros F120 – Bens Incorporados ao Ativo Imobilizado – Operações Geradoras de Créditos com Base nos Encargos de Depreciação e Amortização e F130 – Bens Incorporados ao Ativo Imobilizado – Operações Geradoras de Créditos com Base no Valor de Aquisição/Contribuição, quaisquer valores que devam ser excluídos da base de cálculo destes créditos sempre são informados, respectivamente, nos campos “07 – PARC_OPER_NAO_BC_CRED – Parcela do Valor do Encargo de Depreciação/Amortização a excluir da base de cálculo de Crédito” ou “08 – PARC_OPER_NAO_BC_CRED – Parcela do Valor de Aquisição a excluir da base de cálculo de Crédito”.

Fonte: Portal Sped