Para senadores e especialistas o projeto que altera as regras do Imposto de Renda pode gerar problemas como perda de arrecadação para os cofres públicos, entre outros

Senadores e especialistas criticaram, nesta quarta-feira (27), o projeto (PL 2.337/2021) que altera as regras do Imposto de Renda. Para eles, o texto, encaminhado pelo Executivo e já aprovado pela Câmara dos Deputados, pode gerar problemas como perda de arrecadação para os cofres públicos, fuga de investimentos no país, aumento da pejotização e estímulo ao endividamento de empresas. O assunto foi debatido em audiência pública promovida pela Comissão de Assuntos Econômicos (CAE).

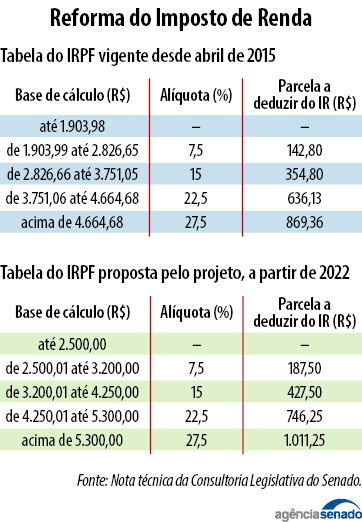

A matéria está em tramitação no Senado e tem como relator o senador Ângelo Coronel (PSD-BA). Ele informou que, até o momento, conversando com todos os setores, não ouviu qualquer manifestação favorável ao texto. Na sua avaliação, o único ponto que merece ser mantido é o que trata da atualização da faixa de isenção da tabela do Imposto de Renda da Pessoa Física (IRPF). Nesse sentido, ele defendeu que o Senado delibere agora somente sobre esse tema em um novo projeto, deixando as alterações do Imposto sobre a Renda das Pessoas Jurídicas (IRPJ), a tributação de lucros e dividendos e a tributação das aplicações financeiras para outro momento.

A matéria está em tramitação no Senado e tem como relator o senador Ângelo Coronel (PSD-BA). Ele informou que, até o momento, conversando com todos os setores, não ouviu qualquer manifestação favorável ao texto. Na sua avaliação, o único ponto que merece ser mantido é o que trata da atualização da faixa de isenção da tabela do Imposto de Renda da Pessoa Física (IRPF). Nesse sentido, ele defendeu que o Senado delibere agora somente sobre esse tema em um novo projeto, deixando as alterações do Imposto sobre a Renda das Pessoas Jurídicas (IRPJ), a tributação de lucros e dividendos e a tributação das aplicações financeiras para outro momento.

— Essa tabela do Imposto de Renda precisa sofrer um reajuste que melhore o poder de compra da sociedade brasileira. Eu estou pensando e vou trazer isso para apreciação desta Comissão, fazermos um projeto autônomo só para a tabela do imposto de renda e deixar o projeto que cuida das “PJ” para ir amadurecendo depois.

O projeto propõe passar a faixa de isenção do IRPF de R$ 1.903,98 para R$ 2.500 mensais, uma correção de 31,3%.

O texto aprovado pela Câmara reduz também as alíquotas, tanto para pessoas físicas (IRPF), quanto para empresas (IRPJ), taxa a distribuição de lucros e dividendos e estipula o fim do chamado Juro sobre Capital Próprio (JCP), que se caracteriza por ser uma forma muito comum de as empresas remunerar seus sócios e pagar menos impostos.

Esse último ponto também foi criticado pelo senador Oriovisto Guimarães (Podemos-PR). Para ele, o texto que foi apresentado pelo Executivo já era ruim, mas com as mudanças sugeridas pela Câmara dos Deputados ficou “horroroso”.

— Elimina juro sobre capital próprio. Eu tenho a empresa x, eu ia colocar nessa empresa R$ 1 milhão, e a empresa ia poder deduzir juros do capital próprio e de alguma maneira pagar isso. Mas não vai poder mais. Então o que eu faço? Eu pego R$ 1 milhão, vou num banco qualquer e aplico. Vou receber juros desse banco. E a empresa empresta R$ 1 milhão do banco e paga os juros para o banco, simples, qualquer criança enxerga isso. No entanto, isso está escrito em um projeto assinado pelo Ministro da Economia.

Na avaliação do ex-secretário da Receita Federal, Everardo Maciel, a reforma, neste momento em que o país ainda passa por dificuldades em razão da pandemia, se apresenta como inoportuna, inconsequente e imprestável. Ele argumentou que a justificativa do governo para promoção das mudanças seria reforçar a fonte de renda para expansão de programa de transferência de renda. No entanto, salientou que a proposta como está traz grandes perdas de arrecadação que irá repercutir tanto à nível federal, como estadual e municipal.

— Todas as estimativas que são apresentadas mostram que haveria uma queda de arrecadação. Dados produzidos pela Secretaria da Receita Federal mostram que haveria no ano de 2022 uma perda de arrecadação de R$ 47 bilhões de reais. Dos quais, R$ 23 bilhões para a União, R$ 11,2 bilhões para os estados e R$ 12,8 bilhões para os municípios. Então é algo completamente incompreensível.

O presidente da CAE, Otto Alencar (PSD-BA), concordou com a crítica. Ele disse que o Ministério da Economia tem patrocinado projetos que, em sua opinião, representam uma verdadeira “obsessão” para retirar recursos de estados e municípios.

Para o diretor do Centro de Cidadania Fiscal, Bernard Appy, a reforma do imposto do renda é necessária e traz alguns aspectos positivos, como a correção da tabela do IRPF e as tributações nas aplicações financeiras. No entanto, ele considera que existem pontos problemáticos que precisam ser revistos. Entre eles, Appy citou o dispositivo que gera efeito maior no consumo e na folha de salário, em detrimento de se tributar renda e patrimônio, mantendo distorções encontradas no sistema tributário atual.

— O que o projeto faz é reduzir a tributação da renda em cerca, segundo cálculos da Instituição Fiscal Independente (IFI), de R$ 37,5 bilhões em 2023 e aumenta a tributação do consumo em cerca de R$ 15 bilhões, sobretudo com a eliminação de benefícios de PIS/Cofins para medicamentos e produtos hospitalares. O projeto tem um problema estrutural. Ele vai na contramão da mudança necessária na composição da tributação no Brasil que seria: aumentae a tributação da renda e reduzir a tributação no consumo.

A mesma observação foi reforçada pelo ex-secretário adjunto de Política Econômica, Sergio Gobetti. Para ele, é preciso rever pontos do texto como as isenções concedidas e criar uma alíquota mais alta do IRPF acima dos atuais 27,5% para buscar uma correção de distorções presentes no modelo de tributação atual.

— Essas mudanças exigem provavelmente mais tempo de discussão, mas eu diria que é melhor a gente prorrogar esse debate do que aprovar de forma açodada igual ou ainda pior do que aquele que veio da Câmara dos Deputados.

O advogado e professor de Direito Tributário da Fundação Getúlio Vargas de São Paulo (FGV-SP), Breno Vasconcelos, alertou sobre a possibilidade de o texto gerar insegurança jurídica ao propor a tributação dos lucros acumulados pelas empresas que forem distribuídos a partir de 1º de janeiro de 2022.

— Então os lucros apurados até 31 de dezembro de 2021, se distribuídos a partir de 1º de janeiro poderão ser tributados conforme a nova regra de 15%. Qual o problema? Esses lucros que estão sendo apurados até 31 de dezembro estão em conformidade com a política fiscal da Lei já estabelecida que concentrou toda tributação da renda na camada coorporativa a uma alíquota de 34% com isenção na distribuição de dividendos (…) Alterar a regra para janeiro do ano que vem e fazê-la incidir sobre os lucros distribuídos no ano que vem faz com que a regra retroaja e isso é vedado pela Constituição. Isso viola a segurança jurídica.

A taxação de lucros e dividendos em 15%, a título de imposto de renda na fonte, é uma das principais mudanças proposta pelo PL.

O advogado e pesquisador do Insper, Daniel Loria, observou que o Brasil tributa renda corporativa muito acima do que é praticado no mundo. De acordo com ele, enquanto a taxação aqui é de 34%, a média registrada nos países da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) é 23,3%. Para ele, o projeto deve manter a redução dessa taxa nesse parâmetro mundial para gerar mais competitividade ao país.

— Redução da alíquota coorporativa para um padrão mundial, e o que eu quero dizer com isso? 23%, por exemplo. O Projeto fala em 26%, mas acho que poderia estar mais próximo de 23%.

Fonte: Agência Senado