Veja quais pessoas físicas e jurídicas estão sujeitas à entrega da declaração de não ocorrência do Coaf. O prazo vai até o dia 31 de janeiro.

As pessoas físicas e jurídicas têm menos de 15 dias para realizar a entrega da declaração de não ocorrência ao Conselho de Controle de Atividades Financeiras (Coaf) . O prazo vai até o dia 31 de janeiro.

De acordo com a Resolução 1.530/2017 estão obrigados ao envio os profissionais e organizações contábeis que prestem, mesmo que eventualmente, serviços de assessoria, consultoria, contabilidade, auditoria, aconselhamento ou assistência, de qualquer natureza, nas seguintes operações:

Já os profissionais da contabilidade com vínculo empregatício em organizações contábeis não estão obrigados ao envio.

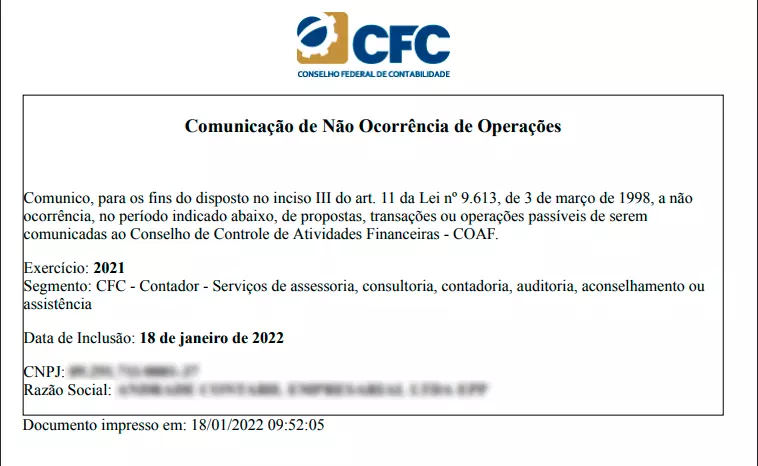

Para os setores regulados pelo Coaf, a comunicação de não ocorrência referente ao período de 01/01/2021 a 31/12/2021, deve ser entregue por meio do Sistema de Controle de Atividades Financeiras (Siscoaf). Confira modelo:

Já as instituições financeiras e administradoras de cartão de crédito devem realizar a comunicação ao órgão regulador ou fiscalizador próprio de cada setor. Nesses casos, é importante que as organizações verifiquem os prazos e as condições estabelecidos pela regulamentação específica de cada segmento.

O Coaf alerta que os profissionais e as organizações contábeis devem manter o cadastro de seus clientes atualizado, bem como abranger aspe ssoas físicas autorizadas a representá-los, contendo no mínimo:

A obtenção do CNPJ – no caso da pessoa jurídica – e do CPF – no caso da pessoa física – será considerada suficiente para fins da identificação e do cadastro exigidos neste artigo.

O Coaf, instituído Lei nº 13.974/98, é responsável por produzir e gerir inteligência financeira para a prevenção e o combate à lavagem de dinheiro, ao financiamento do terrorismo e ao financiamento da proliferação de armas de destruição em massa.

Os profissionais e as organizações contábeis deverão adotar, formalmente, políticas, procedimentos e controles internos compatíveis com seu porte e volume de operações.

Fonte: Portal Contábeis