Mais de 16 mil empresas receberão comunicações para regularização espontânea das divergências identificadas.

A Receita Federal iniciou mais uma operação de Insuficiência de Declaração do Imposto Sobre a Renda das Pessoas Jurídicas (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) – Lucro Presumido do ano-calendário 2018 – com o encaminhamento de comunicações a 16.135 contribuintes de todo o Brasil.

O total de indício de insuficiência verificado nesta fase da operação, apenas para os ano-calendário de 2018, é de aproximadamente R$ 2,5 bilhões, para todo o país.

A operação faz parte do trabalho de Malha Fiscal da Pessoa Jurídica, que realiza análise de dados e cruzamento de informações prestadas pela própria pessoa jurídica e por terceiros, objetivando a regularização espontânea das divergências identificadas.

A partir do cruzamento de informações, foi identificada insuficiência de declaração e recolhimento no ano-calendário 2018 e enviados avisos de autorregularização por via postal e por meio de mensagem na caixa postal no e-CAC (centro de atendimento virtual) da Receita Federal com prazo até 13/12/2021, após o qual será realizada nova verificação nas declarações.

Na etapa seguinte, os contribuintes que não se regularizarem, estarão sujeitos ao lançamento de ofício.

Segue, abaixo, o detalhamento dos valores devidos em milhões apurados nesta operação por Unidade da Federação:

| UF | QUANTIDADE DE CONTRIBUINTES | VALOR DA SONEGAÇÃO ESTIMADA |

| AC | 69 | 7.337.223, |

| AL | 163 | 13.019.686, |

| AM | 361 | 62.505.963, |

| AP | 35 | 4.195.716, |

| BA | 796 | 95.367.334, |

| CE | 532 | 58.306.051, |

| DF | 408 | 64.884.814, |

| ES | 292 | 33.857.819, |

| GO | 550 | 59.424.770, |

| MA | 370 | 50.834.554, |

| MG | 1.279 | 129.161.246, |

| MS | 245 | 27.187.181, |

| MT | 465 | 49.144.418, |

| PA | 417 | 515.146.207, |

| PB | 223 | 15.586.859, |

| PE | 550 | 67.549.340, |

| PI | 150 | 13.119.568, |

| PR | 847 | 82.763.032, |

| RJ | 1.642 | 274.226.895, |

| RN | 183 | 15.993.142, |

| RO | 127 | 24.135.475, |

| RR | 37 | 91.470.636, |

| RS | 726 | 59.841.948, |

| SC | 489 | 74.543.069, |

| SE | 131 | 14.137.956, |

| SP | 4.950 | 652.657.730, |

| TO | 98 | 8.294.637, |

| TOTAL | 16.135 | 2.564.693.267,72 |

Informações sobre a operação e orientações sobre como se regularizar estão disponíveis no endereço eletrônico:

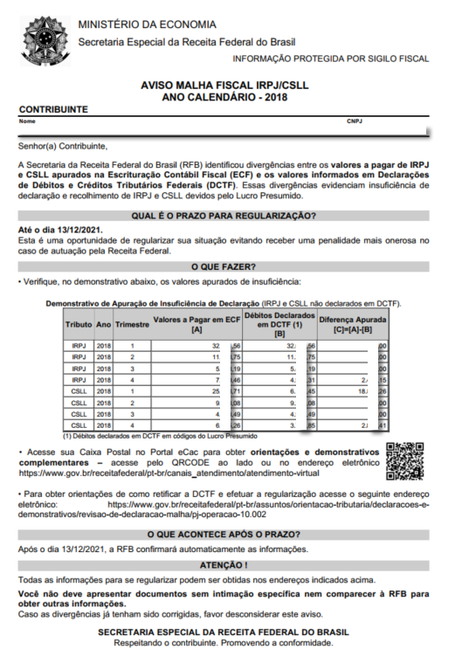

A seguir, é apresentado um exemplo de Modelo de aviso encaminhado aos contribuintes pelos Correios:

Além do aviso acima, enviado pelos Correios ao endereço físico do contribuinte constante no CNPJ, também foi enviado um conjunto de 4 mensagens para a caixa postal do contribuinte, sendo:

Houve necessidade de inclusão desses demonstrativos em mensagens diferentes devido a limitações de quantidade de informações que podem ser incluídas nas mensagens enviadas por meio do sistema Caixa Postal RFB.

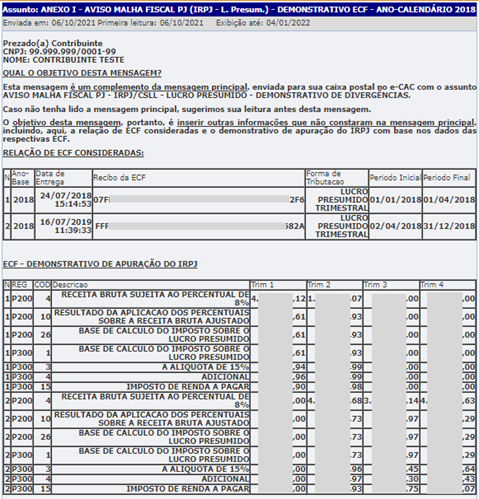

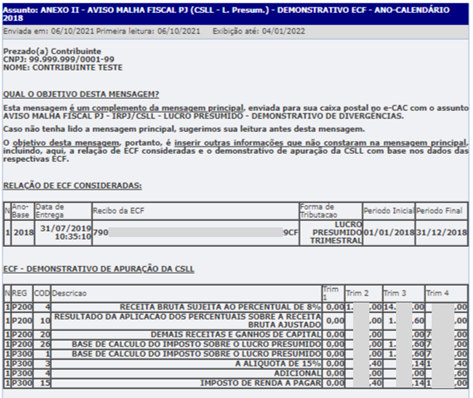

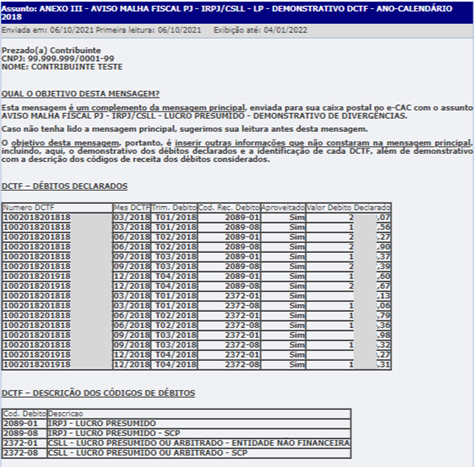

Seguem exemplos das mensagens que contém os anexos I, II e III:

ANEXO I

ANEXO II

ANEXO III

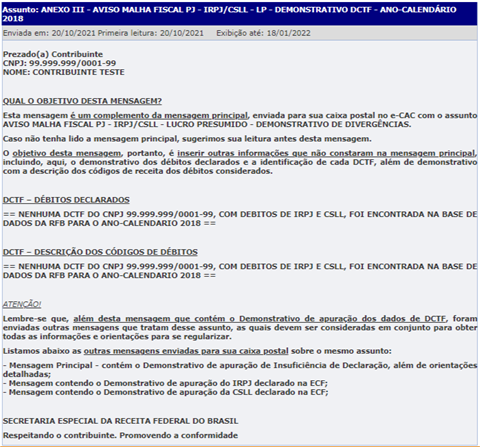

Exemplo de Anexo III (contribuinte sem DCTF entregue no período)

Fonte: Receita Federal