No primeiro dia de 2026, entrou em vigor a reforma tributária sobre o consumo. Porém, nada muda para prestadores de serviços

Um post que circula no Facebook alega que pedreiros, jardineiros, pintores e outros prestadores de serviços terão que emitir nota fiscal, formalizar seus negócios e recolher impostos a partir de janeiro de 2026. É falso.

Por meio do projeto de verificação de notícias, usuários do Facebook solicitaram que esse material fosse analisado. Confira a seguir o trabalho de verificação da Lupa:

“Janeiro de 2023: VAMOS TAXAR OS SUPER RICOS!

Janeiro de 2026: Pedreiros, Jardineiros, Pintores e quaisquer outros prestadores de Serviços terão que emitir nota fiscal, se formalizar e recolher seus impostos!!!”– Texto em post que circula no Facebook

FALSO

Desde o dia 1º de janeiro deste ano, a reforma tributária sobre o consumo entrou em implementação, marcando o início de um período de transição que irá durar até 2033, com a adoção de um novo sistema tributário. Porém, não são contempladas mudanças para os prestadores de serviços.

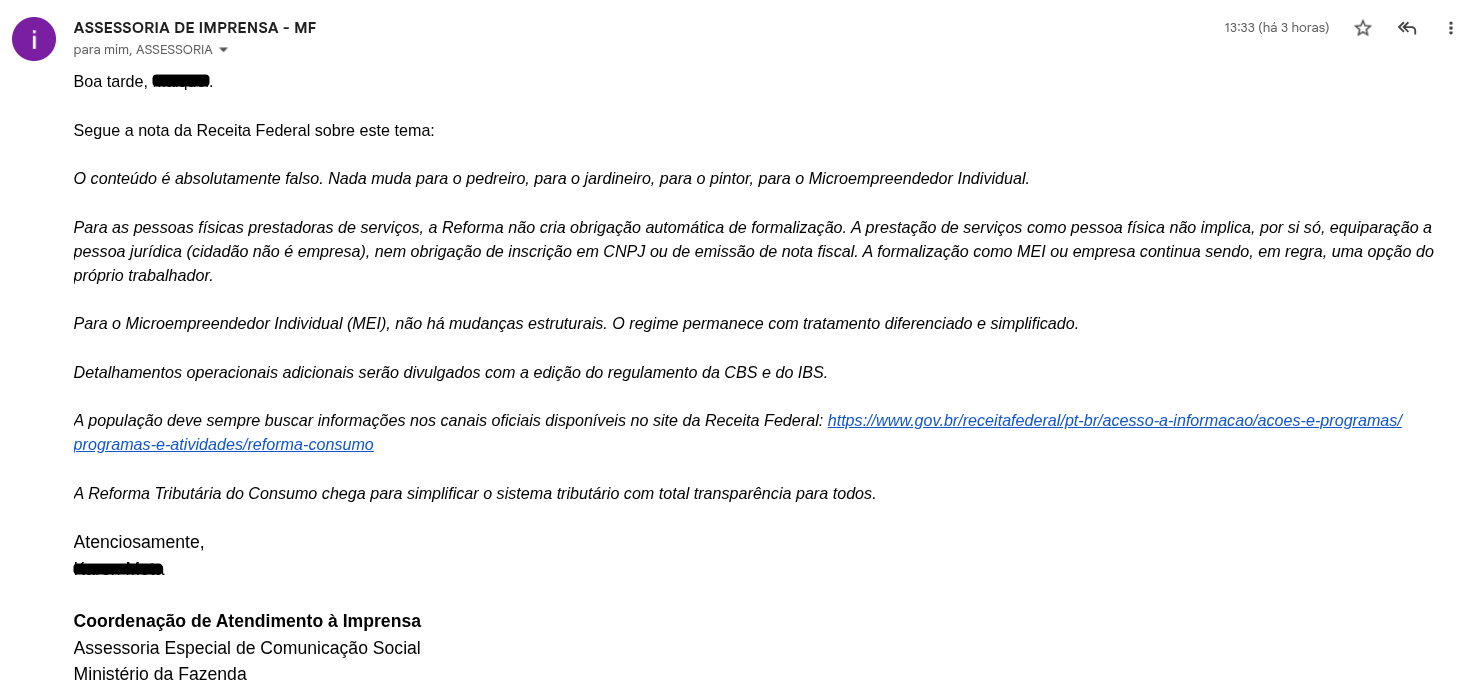

Em nota enviada à Lupa, o Ministério da Fazenda informou que o conteúdo é completamente falso e que não há alteração para pedreiros, jardineiros, pintores e microempreendedores individuais (MEIs). Para as pessoas físicas prestadoras de serviços, a reforma não cria obrigação automática de formalização.

“A prestação de serviços como pessoa física não implica, por si só, equiparação à pessoa jurídica (cidadão não é empresa), nem obrigação de inscrição em CNPJ ou de emissão de nota fiscal. A formalização como MEI ou empresa continua sendo, em regra, uma opção do próprio trabalhador”, diz o Ministério da Fazenda, ressaltando ainda que não há mudanças estruturais para o MEI, que segue com tratamento diferenciado e simplificado.

A reforma é discutida pelo Congresso Nacional desde 2023. De acordo com o governo, o objetivo é simplificar, modernizar e alinhar o modelo brasileiro às melhores práticas internacionais.

Entenda o que muda

A Lei Complementar nº 214/2025, que regulamenta a reforma tributária sobre consumo, instituiu a Contribuição sobre Bens e Serviços (CBS) – que substituirá PIS, Cofins e IPI, todos impostos federais – e o Imposto sobre Bens e Serviços (IBS) – que irá suceder o ICMS (estadual) e ISS (municipal).

As alíquotas da CBS e do IBS ainda não foram definidas e, conforme a nota do Ministério da Fazenda, detalhamentos operacionais serão divulgados em uma futura regulamentação.

De imediato, desde 1º de janeiro, contribuintes dos novos impostos devem emitir notas fiscais que destaquem os valores correspondentes à CBS e ao IBS – contudo, neste momento, estão dispensados do recolhimento desses impostos.

No caso da Nota Fiscal de Serviços eletrônica (NFS-e), o destaque será inicialmente facultativo. As exigências não atingem empresas do Simples Nacional.

A partir de julho de 2026, as pessoas físicas que sejam contribuintes da CBS e do IBS, deverão se inscrever no CNPJ (é o caso, por exemplo, de produtores rurais, transportadores autônomos de cargas e profissionais liberais, como advogados). Porém, a inscrição no CNPJ não transforma a pessoa física em jurídica, servindo apenas para facilitar a apuração do IBS e da CBS.

Fonte: Agência Lupa

{kind=link}