FENACON é fonte para artigo de professores de Administração publicado no site do Estadão. Confira abaixo.

Elaine Cristina de Oliveira Menezes, Doutora em Sociologia Política (UFSC). Professora Adjunta do Curso de Administração Pública e do Programa de Pós-graduação em Desenvolvimento Territorial Sustentável da Universidade Federal do Paraná. Membro do Observatório de Finanças Públicas (Ofip)

Denise Ribeiro de Almeida, Doutora em Administração (UFBA). Professora Associada da Escola de Administração (Ea) da Universidade Federal da Bahia (UFBA). É vice-líder do Observatório de Finanças Públicas (Ofip)

Ana Rita Silva Sacramento, Doutora em Administração (UFBA). Professora Adjunta da Escola de Administração (Ea) da Universidade Federal da Bahia (UFBA). É líder do Observatório de Finanças Públicas (Ofip)

Fabiano Maury Raupp, Doutor em Administração (UFBA). Professor Associado do Centro de Ciências da Administração e Socioeconômicas (Esag) da Universidade do Estado de Santa Catarina (UDESC). É líder do Núcleo de Estudos para o Desenvolvimento de Instrumentos Contábeis e Financeiros e membro do Observatório de Finanças Públicas (Ofip).

Este texto dá continuidade a uma série de artigos que estamos escrevendo sobre a proposta de reforma tributária, notadamente sobre as repercussões e impactos do Projeto de Lei n. 2337/2021 [1] apresentado pelo Governo à Câmara dos Deputados no dia 25 de junho desse ano, o qual consiste na segunda fase da reforma iniciada em 2020 (Projeto de Lei n. 3887/2020 [2]). Desde o primeiro artigo [3] buscamos trazer discussões a partir de uma analogia entre o futebol e a proposta de Reforma Tributária, por entendermos que as regras e os participantes muito se assemelham.

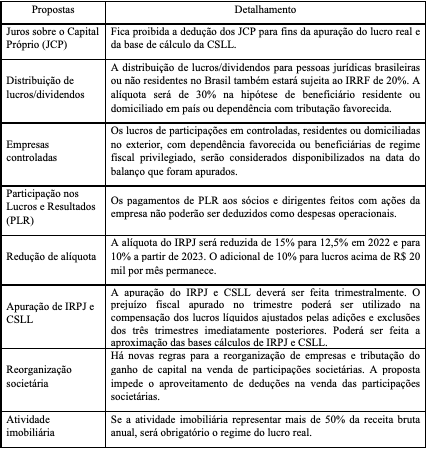

Como o primeiro artigo tratou da proposta de reforma como um todo [3], o segundo, de forma particular, analisou as mudanças para as pessoas físicas [4], neste terceiro o “jogo” continua e agora a “bola” está com as pessoas jurídicas. Entendemos assim, ser oportuno iniciar apresentando, por meio do Quadro 1, uma síntese das principais mudanças propostas às pessoas jurídicas de maneira a contemplá-las no seu conjunto.

Quadro 1. Principais propostas em relação às pessoas jurídicas

Fonte: PL n. 2337/2021 [1]

É evidente que a proposta ora apresentada traz impactos consideráveis sobre as pessoas jurídicas em diversos aspectos. Em relação aos JCP, de modo específico, a atual possibilidade de dedução representa uma alternativa interessante na distribuição de valores para as mesmas. Do ponto de vista do governo, caso a proposta de proibição de dedução venha a se efetivar, deverá haver uma elevação da “arrecadação do governo federal em R$ 2,75 bilhões em 2022, R$ 7,18 bilhões em 2023 e R$ 7,6 bilhões em 2024”, segundo chefe do Centro de Estudos Tributários e Aduaneiros da Receita Federal, Claudemir Malaquias. [5]

Sobre a distribuição de lucros, três alterações, no mínimo, podem ser destacadas: incidência de IRRF na distribuição de lucros/dividendos para pessoas jurídicas, residentes ou não no Brasil; lucros de participações em controladas considerando-se os valores disponibilizados na data do balanço em que foram apurados; e impossibilidade de dedução como despesas operacionais dos pagamentos de PLR aos sócios e dirigentes feitos com ações da empresa. Na prática, o que se percebe novamente é a possibilidade de aumento na arrecadação do governo, o que parece ser um pano de fundo que perpassa a maioria das propostas direcionadas às pessoas jurídicas.

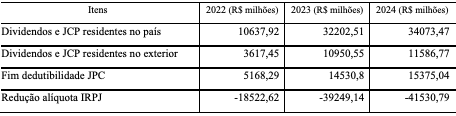

Outro ponto proeminente está na redução da alíquota do IRPJ. Segundo Guedes (2021), a redução da tributação sobre empresas poderá aumentar a produtividade, competitividade e o emprego [6]. Sabe-se que desde 1995 há isenção dos dividendos dos lucros distribuídos. O que se propõe no novo Projeto de Lei [2] é alterar tal distorção em conjunto com uma redução do IRPJ (com uma redução de 2,5% em 2022, 2,5% em 2023 do IRPJ). Em contrapartida à redução do IRPJ, o governo propõe a instituição da tributação sobre dividendos que passará a ser de 20%. A Tabela 1 apresenta uma projeção do ganho de arrecadação a partir das mudanças propostas para os dividendos, JCP e redução de alíquota, aspectos até o momento abordados.

Tabela 1. Projeção de ganho na arrecadação

Fonte: construída a partir da Nota Técnica CETAD/COEST Nº 123, de 08 de julho de 2021 [7].

Em Nota Técnica CETAD/COEST n. 123, de julho de 2021, a Secretaria da Receita Federal destaca que o Sistema Tributário Nacional apresenta uma lacuna expressiva na tributação da renda proveniente do capital. Aponta ainda um avanço quanto à equidade e à progressividade, pois estabelece o pagamento de tributo sobre essa larga base econômica, considerando-se que tal fonte de recursos concentra-se nos extratos superiores de renda, já que aproximadamente 70% do volume de lucros e dividendos foi declarado por contribuintes que estão entre os 1% de maior renda dentre os declarantes [7]. Assim, de acordo com a mesma nota técnica, são os dividendos e JCP que proporcionam a maior projeção de arrecadação, ainda que não significativa. Basta saber agora se as regras do “jogo” serão mais fáceis e gerarão menos questões contenciosas às empresas.

Também, é preciso questionar se as micro, pequenas e médias empresas, que sustentam parte do Brasil, serão afetadas positivamente e se as formas de operacionalização dessas mudanças serão de fácil aprendizado. A Nota Técnica supracitada destaca que pequenas empresas, em algumas situações, serão até isentas, enquanto as empresas maiores, que eram subtributadas, deverão contabilizar o valor justo da tributação [7]. A isenção, conforme representante da Receita Federal, será para aqueles que terão rendimento de até 20 mil reais por mês, totalizando 240 mil reais dos rendimentos por CPF [8].

Para Fenacon, a diminuição do IRPJ aparece como um dos protagonistas da reforma tributária proposta pelo governo. Os pontos positivos da proposta são ofuscados pelos aspectos negativos abordados neste artigo, como a tributação de 20% dos dividendos, eliminação dos JCP e obrigatoriedade do Lucro Real para empresas do setor imobiliário. A Fenacon critica a proposta e destaca que a Receita Federal, em 2018, demonstra que a carga tributária do Brasil atingiu 32,7%, sendo muito mais elevada do que em outros países emergentes como Chile (26,3%), Colômbia (22,3%), China (26,3%), Índia (12,5%) e Coreia do Sul (26,8%) [9].

Além da Fenacon outras vinte e duas instituições pedem para que o Congresso arquive o texto da reforma, propondo um manifesto de rejeição a todos os termos da proposta. Dentre elas tem-se: OAB (Ordem dos Advogados do Brasil); ABAT (Associação Brasileira de Advocacia Tributária); Associações Comerciais de São Paulo, Rio de Janeiro e Minas (ACSP, ACRJ e ACMinas, respectivamente); Confederação Nacional de Serviços (CNS); Sindicato da Indústria de Produtos Farmacêuticos (Sindusfarma); dentre outras entidades. Tais organizações destacam que a tributação sobre a renda implica no aumento da complexidade do sistema tributário [10].

Mas, qual a avaliação de especialistas sobre a proposta de reforma tributária? O economista Affonso Celso Pastore destaca, em entrevista, que uma reforma tributária que transforme ICMS, IPI, Cofins etc. em apenas um Imposto sobre Valor Agregado (IVA), para romper com a guerra fiscal entre os estados, não tem sido comentada pelo governo. Já a do Imposto de Renda é razoável, pois busca tributar dividendos e reduzir IRPJ.

Alerta Pastore que o projeto tem princípios bons, mas que traz um quadro de alíquotas que pode complicar ao invés de facilitar, pelo Congresso ser dominado pelo Centrão e pela política do “toma lá dá cá”, o que pode levar a prevalência e impossibilidade da correção de distorções. Aponta também para o fato de que o “camisa 10”, o relator, recebeu todas as “torcidas” e já apresentou queda de arrecadação de imposto. Celso Pastore alerta assim para o fato de que não há garantia de que este imposto seja neutro [11].

De forma geral, assim como em relação às pessoas físicas [4], cabe para os pontos propostos às pessoas jurídicas a realização de estudos técnicos que possam aferir os impactos das mudanças. Nesta linha, o Sindifisco destaca que a proposta se alinha com os princípios da OCDE e considera a proposta promissora, mas aponta a necessidade de alguns ajustes, buscando ampliar a progressividade, diminuindo as distorções na arrecadação [12]. Contudo, será que o Congresso estará disposto a enfrentar todas as pressões de diferentes grupos de interesse?

Talvez, seja o momento de fazermos sacrifícios no curto prazo, para que possamos ter melhoras substanciais no longo prazo. O economista romeno, Nicholas Georgescu-Roegen destacava que a abundância de uma geração pode fadar a geração seguinte à escassez. Por isso, a Secretaria da Receita Federal apresenta um importante princípio que deverá orientar a proposta: o da prudência [7]. A discussão sobre a reforma tributária pede de todos os “jogadores” uma reflexão que transcenda a atual geração, pede-nos para exercer a solidariedade diacrônica.

Neste “jogo” em específico temos as pessoas jurídicas como um dos times em campo representando a sociedade, enfrentando um adversário já “encarado” em “jogos” anteriores, a injustiça fiscal. É uma “partida” com muitas possibilidades de gols, porém, precisamos acompanhá-la para conhecer quem será o time vencedor.

Segue o “jogo”!

[1] BRASIL. Projeto de Lei n. 2337/2021. Altera a legislação do Imposto sobre a Renda e Proventos de Qualquer Natureza das Pessoas Físicas e das Pessoas Jurídicas e da Contribuição Social sobre o Lucro Líquido. Disponível em: https://www.camara.leg.br/proposicoesWeb/prop_mostrarintegra?codteor=2034420 encurtador.com.br/opZ39 Acesso em: 25 jul. 2021.

[2] BRASIL. Projeto de Lei n. 3887/2020. Institui a Contribuição Social sobre Operações com Bens e Serviços – CBS, e altera a legislação tributária federal. Disponível em: https://www.camara.leg.br/proposicoesWeb/prop_mostrarintegra?codteor=1914962&filename=PL+3887/2020 Acesso em: 25 jul. 2021.

[3] SACRAMENTO, A. R. S et al. Bola rolando: uma analogia entre o futebol e a proposta de reforma tributária. ESTADÃO. Blog Gestão, Política e Sociedade. Disponível em: https://politica.estadao.com.br/blogs/gestao-politica-e-sociedade/bola-rolando-uma-analogia-entre-o-futebol-e-a-proposta-de-reforma-tributaria/ Acesso em: 25 jul. 2021.

[4] RAUPP, F. M. et al. Aposte um placar! O IRRF e a proposta de reforma tributária. ESTADÃO. Blog Gestão, Política e Sociedade. Disponível em: https://politica.estadao.com.br/blogs/gestao-politica-e-sociedade/aposte-um-placar-o-irpf-e-a-proposta-de-reforma-tributaria/ Acesso em: 25 jul. 2021.

[5] Malaquias: Fim do JCP eleva arrecadação em R$ 2,75 bi em 2022. Isto é Dinheiro. Disponível em: https://www.istoedinheiro.com.br/malaquias-fim-do-jcp-eleva-arrecadacao-em-r-275-bi-em-2022/ Acesso em: 25 jul. 2021.

[6] CASAL JR., M. Reforma do IR deve aumentar arrecadação em R$ 6,15 bi até 2024. Agência Brasil. Disponível em: https://agenciabrasil.ebc.com.br/economia/noticia/2021-07/reforma-do-ir-deve-aumentar-arrecadacao-em-r-615-bi-ate-2024 Acesso em: 25 jul. 2021.

[7] Receita Federal. Nota técnica CETAD/COEST n. 123, de julho de 2021. Disponível em:

. Acesso em: 26 jul. 2021.

[8] Entrevista com Fernando Mombelli. Fenacon. Disponível em: https://www.youtube.com/watch?v=wdrdE4mohRU&t=721s. Acesso em: 26 jul. 2021.

[9] GIMENEZ JR., W. O impacto da “Reforma Tributária” nas empresas do Lucro Presumido e do Lucro Real. Fenacon. Disponível: https://fenacon.org.br/noticias/o-impacto-da-reforma-tributaria-nas-empresas-do-lucro-presumido-e-do-lucro-real/ Acesso em: 25 jul. 2021.

[10] OAB, Abat e mais 20 entidades pedem que Congresso rejeite reforma tributária. Disponível em: https://economia.ig.com.br/2021-07-26/reforma-tributaria-congresso.html. Acesso em: 27 jul. 2021.

[11] Entrevista com Affonso Celso Pastore Vamos virar produtores de entropias. Valor. Disponível em: https://twitter.com/Josie_Melo/status/1419676555379421186/photo/1. Acesso em: 27 jul. 2021.

[12] CASAL JR., M. Relator da reforma tributária propõe corte de 12,5 pontos no IRPJ. Agência Brasil. Disponível em: https://agenciabrasil.ebc.com.br/politica/noticia/2021-07/relator-da-reforma-tributaria-propoe-corte-de-125-pontos-no-irpj Acesso em: 25 jul. 2021.

Fonte: Estadão