O prazo para a regularização de débitos e para nova opção pelo Simples Nacional e pelo Simei vai até 31 de janeiro

No período entre julho e outubro de 2023, a Receita Federal emitiu Termos de Exclusão (TE) aos contribuintes optantes pelo Simples Nacional (Simei), incluindo os Microempreendedores Individuais (MEI), que apresentavam débitos com a Fazenda Nacional, seguindo as diretrizes da Lei Complementar nº 123, de 14/12/2006 (art. 17, inciso V).

LEIA TAMBÉM – Em ofício, FENACON reitera pedido para solucionar instabilidade no eCAC, GOV.BR e Regularize

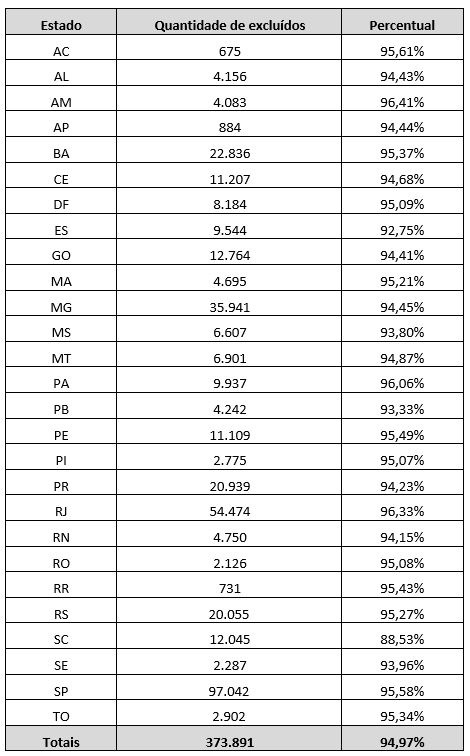

Especificamente em relação aos optantes pelo Simei, foram emitidos 393.705 Termos de Exclusão (TE), dos quais 373.891 foram excluídos por não regularização das pendências listadas. Os MEIs excluídos do regime simplificado representam 94,97% dos TEs emitidos. Os estados que registraram maior percentual de exclusões foram o Rio de Janeiro, com 96,33%, e o Amazonas, com 96,41%.

Os contribuintes foram excluídos com data efeito a partir de 1°/01/2024 e podem fazer nova solicitação de opção pelo Simples Nacional e Simei em janeiro de 2024, até seu último dia útil (31), devendo regularizar, no mesmo prazo, todas as pendências apontadas no relatório apresentado após a solicitação, para ter seu pedido deferido.

O MEI excluído do Simples Nacional e desenquadrado do Simei que queira retornar a esse regime deverá solicitar a opção pelo Simples Nacional e outra opção pelo Simei.

O contribuinte que não solicitar sua inclusão no Simples Nacional e seu enquadramento no SIMEI durante o mês de janeiro de 2024 não poderá fazê-lo em outra data deste ano. Assim, deverá aguardar até janeiro de 2025 para fazer sua solicitação, ficando fora do regime durante o ano de 2024.

Caso o contribuinte identifique que os débitos listados no TE são indevidos por algum motivo, ou tenha efetuado o pagamento ou parcelamento no prazo de 30 dias da ciência do TE, poderá contestar a exclusão do Simples Nacional, sendo necessária a abertura de processo digital em que deve anexar todos os documentos comprobatórios.

Se a contestação for deferida o contribuinte terá sua exclusão cancelada e retornará, imediatamente, ao regime, mas se for indeferida ele ficará fora do regime até que possa solicitar novamente a opção, a partir de janeiro do ano seguinte ao que deixou de ser optante.

Anualmente a Receita Federal emite Termos de Exclusão para os contribuintes optantes pelo Simples Nacional que estejam em débito com a Fazenda Nacional. Manter-se em dia com as obrigações tributárias é fundamental para evitar a exclusão do regime.

A tabela a seguir mostra o número de contribuintes excluídos por estado

Fonte: Ministério da Fazenda